La sostenibilidad corporativa es un nuevo paradigma de la gestión empresarial que se usa como alternativa al modelo tradicional empresarial de crecimiento y maximización de los beneficios. Este paradigma no solo reconoce la importancia del crecimiento y los beneficios empresariales sino que también requiere que la organización persiga objetivos relacionados con el desarrollo sostenible como son la protección del medioambiente, justicia y equidad social, así como el desarrollo económico.

Para el Dow Jones Sustainability Index (DJSI) la sostenibilidad corporativa “es un enfoque de negocio que persigue crear valor a largo plazo para los accionistas mediante el aprovechamiento de oportunidades y la gestión eficaz de los riesgos inherentes al desarrollo económico, medioambiental y social”. En 2008, el DJSI llevó a cabo un amplio estudio cuantitativo para identificar la posible relación entre la Sostenibilidad Corporativa y la evolución del precio de la acción. El estudio mostró que invertir sistemáticamente en el top 20 de las empresas más sostenibles en cada sector generaba mejores rendimientos que hacerlo en el grupo de comparación en su conjunto.

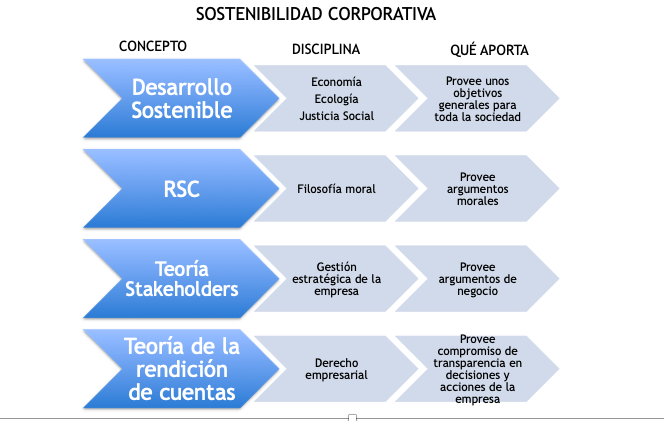

Brevemente podríamos señalar que el concepto de sostenibilidad corporativa se sustenta sobre cuatro teorías mucho más asentadas como son el Desarrollo Sostenible, la RSC, la teoría de los grupos de interés o stakeholders y la teoría de rendición de cuentas, tal y como se describe en el siguiente cuadro.

La contribución del desarrollo sostenible a la sostenibilidad corporativa es doble. Por un lado, ayuda a asentar las áreas en las que las compañías se deberían enfocar: la medioambiental, la social y la actividad económica. Por otra parte, pone en común un objetivo social por el que trabajar entre las empresas, los gobiernos y la sociedad civil: la sostenibilidad ecológica, social y económica. Sin embargo, el desarrollo sostenible no es capaz de proveer los argumentos necesarios, por sí solo, para que las empresas tomen conciencia plena de estos problemas. Estos argumentos vienen junto con la responsabilidad social y la teoría de los grupos de interés.

La responsabilidad social corporativa contribuye a proporcionar los argumentos éticos sobre los cuales los directivos deberían trabajar, en pro de un desarrollo sostenible: si la sociedad cree que el desarrollo sostenible es un objetivo útil, las organizaciones tendrán la obligación ética de ayudar a la sociedad a moverse en esa dirección.

La contribución de la teoría de los stakeholders a la sostenibilidad corporativa viene por la suma de argumentos empresariales por los que las organizaciones deberían trabajar hacia un desarrollo sostenible. Con esta teoría se sugiere que entra dentro del propio objetivo empresarial trabajar en esta dirección para reforzar las relaciones entre grupos de interés y así conseguir alcanzar los objetivos empresariales. Los grupos de interés son determinados por cada organización o empresa y pueden ser empleados y empleadas, proveedores, clientes, accionistas, sociedad y administración pública.

Y por último la contribución de la teoría de rendición de cuentas a la sostenibilidad corporativa ayuda a definir la naturaleza de las relaciones entre los directivos y directivas y el resto de la sociedad. Además, asienta los argumentos por los que las compañías deben informar sobre su actividad económica, social y medioambiental, y no solo sobre la actividad financiera. En 1997, John Elkington, de la consultoría británica Sustain Ability, llamó a este modelo de rendición de cuentas (medioambiental, social y económico) como el famoso reporte del triple objetivo (triple bottom line reporting).

En conclusión, la sostenibilidad corporativa es un paradigma nuevo y evolucionado de la gestión empresarial. A pesar de que el concepto reconoce la necesidad de obtener beneficios, difiere bastante del modelo tradicional enfocado en maximizar las ganancias para los accionistas. Ahora se pone un mayor énfasis en el triple balance económico, medioambiental y social, y el diálogo con los grupos de interés.

Esto es lo que la sostenibilidad corporativa toma de cada concepto anteriormente explicado: el desarrollo sostenible asienta las áreas de acción en las que las empresas se deben centrar, y también promueve la visión de los objetivos sociales por los que las empresas deben luchar. La RSC aporta los argumentos éticos, y la teoría de los grupos de interés aporta argumentos empresariales por los que las empresas deben trabajar hacia los objetivos del desarrollo sostenible. La rendición de cuentas proporciona motivos racionales por los que las empresas deben reportar públicamente sobre su actividad en esas áreas.

Por ahora, no todas las compañías apoyan los principios de la sostenibilidad corporativa, pero parece que la tendencia apuntan a que tendrán que hacerlo bien por exigencias del propio mercado, bien por exigencias de los organismos reguladores. Un gran número de empresas han hecho público su compromiso con la protección del medioambiente, la justicia social y equitativa y el desarrollo económico. De hecho, ese número continúa creciendo. Esta tendencia será reforzada si los accionistas y otros grupos de interés apoyan y recompensan a las empresas que actúan movidas por el espíritu de la sostenibilidad.

En conclusión, la sostenibilidad corporativa es un paradigma nuevo y evolucionado de la gestión empresarial. A pesar de que el concepto reconoce la necesidad de obtener beneficios, difiere bastante del modelo tradicional enfocado en maximizar las ganancias para los accionistas. Ahora se pone un mayor énfasis en el triple balance económico, medioambiental y social, y el diálogo con los grupos de interés.

Deja tu comentario